投資をしていない皆様はきっと、以下のようにお考えではないでしょうか?

「投資って怖い、、、」

「投資ってどうせ損するんでしょ?」

「投資を始めたいけど、どうしたら良いかわからない」

投資を始める前、私もそうでした。

投資ってなんだか怖い印象がありますよね?

確かに、投資にはリスクが伴います。

しかし、しっかりと目標を明確にし、手法を理解し、少額から始めれば、資産を増やすための非常に有効な手段となります。

日本は現在、インフレと円安に悩まされています。

さらには少子高齢化により、社会保障の継続も困難な状況になりつつあります。

上がり続ける物価と税金。

生活が苦しくなり続ける日本で生きていくには、投資をしていない方がリスクになります。

そこで本記事では、投資を始めるにあたって重要となる「考え方」について述べます。

超初心者向けに書いておりますので、非常にわかりやすく、理解しやすい内容に仕上がっています。

読み終わる頃には、

「投資は怖くないんだ!」

「投資をすぐにでもはじめてみよう!」

とマインドが変わっているはずです。

是非、ご一読ください。

第1章 そもそも、投資とは?

第1節 お金は有限である

皆様はお金についてどのような印象をお持ちですか?

「お金は選択肢を与えてくれる。」

「お金は人生を豊かにしてくれる。」

といったポジティブな考えもあれば、

「お金を稼ぐってなんだか醜いよね」

「お金より大事なものはいっぱいあるよね」

といったネガティブな考えもあります。

そのような中、私はこう考えます。

「お金は中立。」

つまり、お金自体が良い悪いを決めるのではなく、お金をどう使うかが重要だということです。

お金は価値あるものに使うべきです。

どこに、何に、価値を感じるかは人次第ですよね。

家、車、養育費、食事、娯楽、レジャー、飲み会、ゲーム、など、たくさんあります。

何をするにしてもお金が必要となります。

しかし、お金は有限。

だからこそお金を増やし、欲望に優先順位をつけ、どこに重きを置いて使うか、が重要となります。

次節では、3種類のお金の使い方について説明いたします。

第2節 投資、消費、浪費

消費とは

「必要不可欠なもの。だが、心は満たされないもの。」

にお金を使う行為です。

皆様は日々、何気なくお金を使っていますよね?

車(税金、ガソリン)

衣服(普段着、パジャマ)

食材(お肉、野菜、飲み物)

生活必需品(洗剤、ティッシュ、シャンプー)

など多岐にわたるかと思います。

これらは日常にないと不便ですので、定期的に購入しますが特に気分が上がるものではありません。

これが消費と呼ばれるものです。

次に、浪費です。

これは

「必要ではない。だが、心が満たされるもの。」

にお金を使う行為です。

例えば、

高級車

ゲームの課金

ブランド物の洋服やバック

などですね。

私はゲームが大好きなので、たまにソシャゲに課金します。

レアキャラが当たるとすごく気持ちがいいですが、だいたい後悔しています、、(苦笑)

このように、無駄と感じながらも自分の心を満たしてくれる買い物が浪費です。

最後に、投資です。

これは

「不必要は人次第。心が満たされる場合もあれば、満たされない場合もある」

要するに、お金が欲しい人は行うべきですが、リスクが伴う、といったところでしょうか。

100万円が105万円になることもあれば、95万円になることもあります。

前者であれば嬉しいですが、後者であれば損した気分になりますよね。

だから、投資をしないで貯金に回す人もいるはずです。

このように投資も、お金の使い方の選択肢の一つとなります。

以上、3種類のお金の使い方をご紹介しました。

人間が生きていく上でこれらは避けて通れません。

ただ、全財産を投資に回すのはあまりにも危険ですし、浪費に回しても無駄遣いです。

どれかに偏るのはよくありません。

バランスよくお金を使うことが重要です。

後述しますが、まずはご自身の中で最適な金額を決めましょう。

第2章 投資は健全な資産運用方法である

第1節 重要な三つのキーワード

投資はリスクを伴いますが、次の3つのキーワードを意識すればリスクを最低限に防げます。

その3つとは

「長期」、「分散」、「積立」

です。

「長期」は最低でも20年間は確保しましょう。

具体的には第4章で述べます。

「分散」はさらに、以下の3つに分かれます。

資産、地域、時間

です。

資産は、貯金、株式、投資信託、債券、などが該当します。

地域は、日本、米国、新興国、がありますね。

時間は、毎日、毎週、毎月、毎年、と分けることもできます。

最後に、「積立」です。

積立は手元にあるお金を一括で投資するのではありません。

お金を分けて、少しずつコツコツと投資していく方法です。

以上を踏まえ、手元に120万円あると仮定します。

投資しようとした時に、

米国A社の、株式に、1日で、

全額投入するのは非常に危険です。

1年後に株価が50%下落した際には、120万円あったお金は60万円に減ってしまいます。

そうならないために、例えば次のやり方で投資します。

米国5社分の株式や日本の投資信託3つに、毎月、10万円投資

するとどうでしょう。

このようにすれば、仮に米国1社分の株価が暴落したとしても他の資産は無傷なため、痛手を負うことはありません。

一気に資産が減ることもありません。

リスクを最低限に抑えられる訳です。

投資を始める際には、この3つのキーワードを意識してください。

第2節 投機と混同しない

投機とは、人によって定義は異なりますが、簡単に言えばギャンブルみたいなものです。

投機に関するキーワードは

「短期」、「集中」、「一括」

です。

つまり、投資と真逆な存在なのです。

投機になりがちなのが、FXや仮想通貨ですね。

これらは一気に儲かる可能性ももちろんありますが、一気に損する可能性もあります。

投機はゼロサムゲーム。

誰かが勝てば、誰かが負ける仕組みになっています。

仮に勝てたとしても再現性は非常に低く、継続して利益を出し続けることはほぼ不可能でしょう。

投資初心者は絶対に手を出すべきではありません。

ちなみに、投資をした事がない人にありがちなのですが、投機と投資を混同してしまう人がいます。

だから、

「投資は怖い」

「投資は失敗したら借金まみれ、生活が破綻する」

という印象を持ってしまうのです。

日本人は金融教育をほとんど受けておりませんから、特にこういう勘違いをしてしまいます。

投資と投機を区別する。

必ず心がけてください。

第3節 詐欺に気をつけよう

投資に絶対はありません。

増える時もあれば減る時もあります。

「これに投資すれば年に30%利益が出ます!」

「この仮想通貨で君も億り人に!」

みたいな謳い文句には気をつけてください。

では、騙されないためにはどうすれば良いのか?

それは

「相場を知る」

ことです。

目の前に1リットルの水があるとしましょう。

それが10,000円で売られています。

皆様はどう感じますか?

おそらく、

「たかすぎww 誰が買うかよww おつww」

ってなるはずです。

水の適正な値段を知っているからですね。

次に、目の前に壺が売られているとします。

「これを買えば、あなたは幸せになれますよぉ〜?」

とのメッセージ。

値段はなんと100万円。

絶対買わないですよね。

壺を買っても幸せにならないことを知っているからです。(一部そういう人もいるかもしれませんが。)

最後に、とあるレストランのハンバーグランチが1,000円に設定されています。

「1,000円なら食べてみようかな!」

と皆様なら普通に食べますよね。

ランチの相場価格を知っているからです。

このように我々は、日常生活では無意識に、相場を考えて判断しています。

それが投資となると、相場を知らないため思考が鈍くなるのです。

投資の相場は年利でいえば5%前後です。

100万円投資すれば、1年後には105万円になる。

この感覚を持っているだけで、詐欺師に騙されにくくなります。

「この株式に100万円投資すれば、30万円の利益が出ます」

明らかに相場以上に利益が出すぎですよね。

危ないでしょう。

「この仮想通貨に投資すれば、100万円が1億円になります。」

これもふざけてるの?と思いますが、騙される人が実際にいます。

詐欺師は

「早く儲かりたい」

「楽して儲かりたい」

といった人間の心理をついてきます。

よほど運が良い人でない限り、投資ですぐに億万長者になることはできません。

健全な投資を心がけましょう

しっかりと相場を把握し、自分の資産を守ってくださいね。

第3章 投資をはじめるとお金の価値に気づく

第1節 月1万円の価値は高い

投資を始めると、お金の大切さが身にしみてわかるようになります。

ここからは月1万円について、投資の観点から考えてみます。

月1万円の収入は、年に換算すると12万円。

年利5%の投資で得ようとすると、240万円の金額が必要になります。

つまり、月1万円には240万円の価値があるのです。

投資を始めると、価格ではなく、価値で物事を考えるようになります。

「無駄遣いはやめよう。」

「自己研鑽のために本を買おう。」

考え方が変われば、行動が変わります。

お金の大切さを知り、本当に重要なモノにお金を使いましょう。

第2節 同じ1万円でも家計に与えるインパクトは同じ

2人の人物について考えてみます。

240万円を投資し、年に働かずとも12万円(月1万円)を得ているAさん。

家計を見直し、月1万円の削減に成功したBさん。

両者は資産が月1万円増えていますので、どちらも家計に与える影響は同じになります。

つまり、Bさんの削減した1万円の価格は、240万円の価値があることになります。

これも非常に重要な考え方です。

第3節 普段の生活から無駄を省こう

これまで、価格ではなく、価値で考える大切さを説明しました。

皆様は普段、無駄遣いしていませんか?

「通信費が高い」

「高い保険に加入している」

「なんとなく飲み会に参加している」

これらの経費を削減してみてはいかがでしょう?

「格安SIMに乗り換える」

「不要な保険は解約する」

「大事な飲み会だけ参加する」

これだけで簡単に1万円は削減できます。

ちょっとした行動ですが、そこには240万円の価値があります。

是非、実践してください。

価格ではなく価値で物事を考えるようになった時、あなたの投資家マインドはできあがっているはずです。

第4章 「今」からはじめよう

第1節 生活防衛資金として、生活費6ヶ月分を貯めよう

手元に残すお金として、生活費6〜12ヶ月分が良いとされています。

私の生活防衛資金は6ヶ月分。

その他は全て投資に回しています。

生活防衛資金を貯めずに、投資をはじめてしまうと大変危険。

暴落した際に生活が困窮するからですね。

一方、少額から開始するのであれば問題ありません。

ただ、長期的に継続していくのであれば、それなりに投資額が大きくなります。

投資額が大きくなると、リスクも大きくなります。

まずはリスク管理。

焦らずに、しっかりと貯めてから投資を始めましょう。

第2節 早いほどメリット

投資ははじめる時期が早ければ早いほど、有利になります。

前節と矛盾してしているかもしれませんが、事実です。

生活防衛資金が充分な方は今すぐ始めましょう。

では、なぜ早ければ有利なのか?

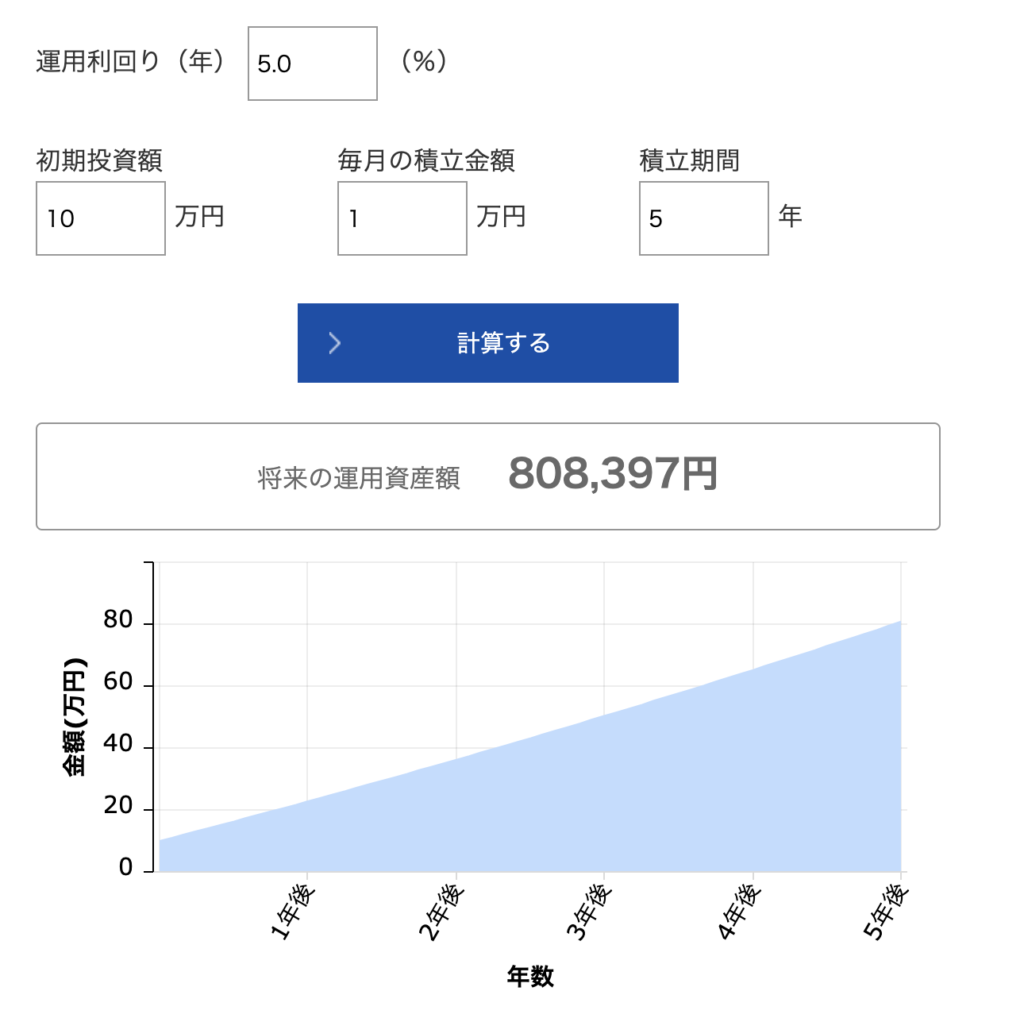

こちらのグラフをご覧ください。

こちらは5年間、投資開始額10万円とし、毎月1万円(年間12万円)を積立投資した際のグラフです。

利回りは5%で計算しています。

結果的に約80万円になっていますね。

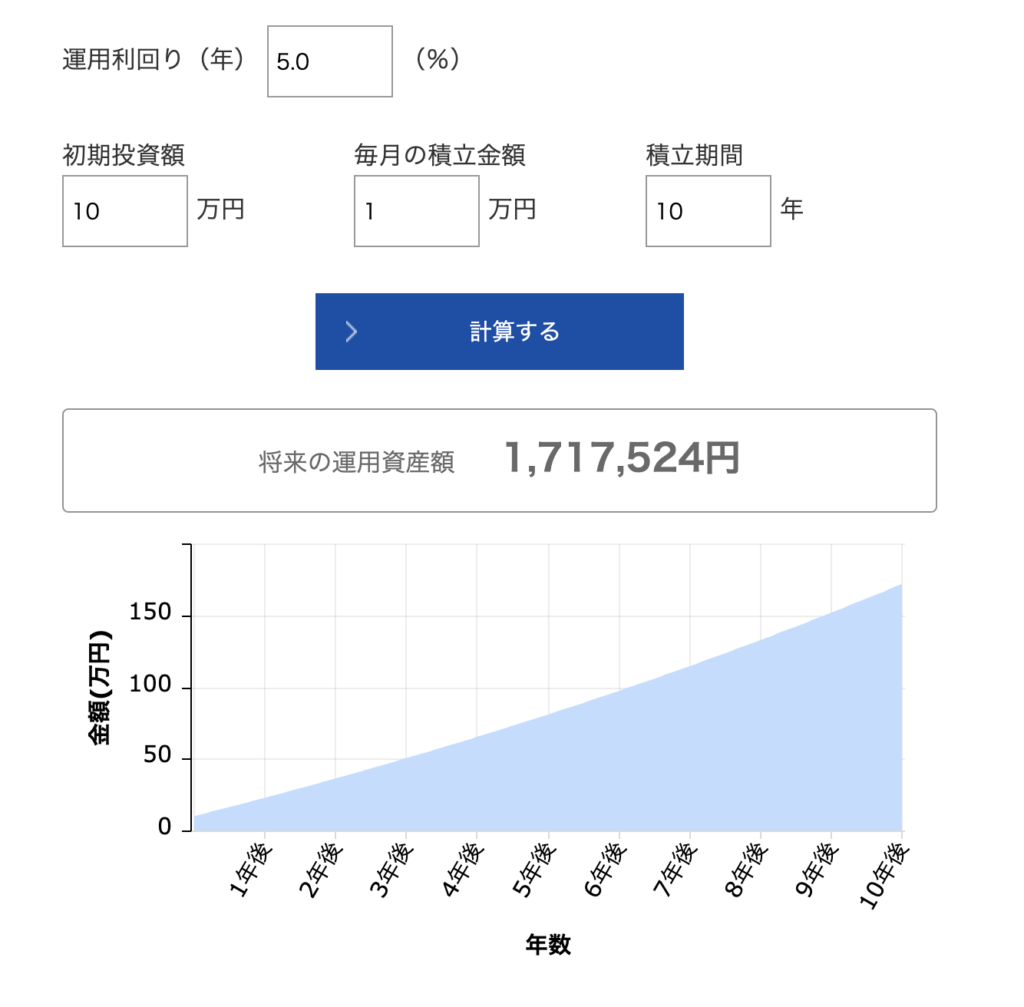

次に、こちらのグラフをご覧ください。

これは5年を10年に変更したものです。

結果は約170万円です。

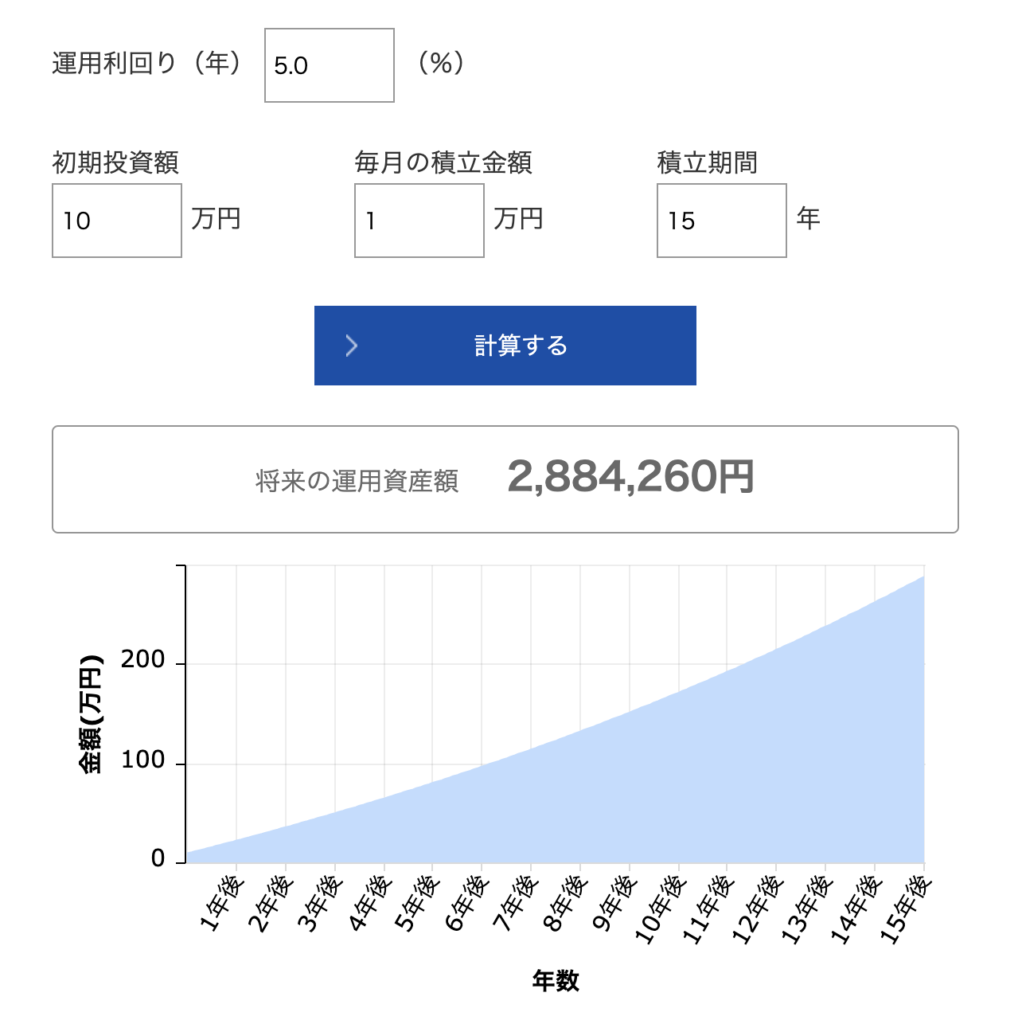

最後に、15年間で計算してみましょう。

結果は約290万円です。

最終的に

5年間と10年間で90万円、

10年間と15年間で120万円、

の差が出ています。

つまり、投資を早く始め、長期に投資するほど、利益が大きくなります。

人生は100年時代に突入。

長い人生だからこそ、長期投資が本領を発揮します。

思い立ったが吉日。

早速はじめてみてください。

第3節 株式は20年続ければリターンが安定する

最後に、株式の長期投資のリスクが低いことを裏付けるデータをご紹介致します。

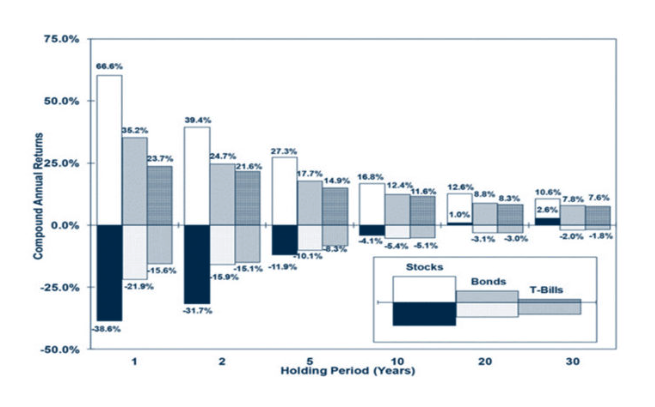

こちらの棒グラフをご覧ください。

縦軸がリターン、横軸が投資期間(年)です。

年毎にstocks、bonds、T-billsの3つの棒があります。

縦軸の0を下回ればマイナス成績、上回ればプラス成績です。

注目すべきは横軸20のstocksの棒。

棒の頂上が12.6%、底辺が1.0%になっているのがお分かり頂けるかと思います。

つまり、株式を20年保有すれば、最大で12.6%、最低でも1.0%の利益が出ることが証明されています。

逆に、1年後のstocksは最大66.6%、最低38.6%となっていますね。

株式を購入した1年後はリターン幅が大きいのです。

投資初心者の方は株式を買うと値動きに気を取られます。

値下がりすると狼狽してすぐに売ってしまいます。

しかし、このデータを知っていれば、長期投資を前提として、値動きに惑わされることはありません。

株式は長期になればなるほど、リターン幅が収斂されていきます。

結果的に安定した利益を得られるようになります。

優良な株式を買った際にはすぐには売らず、ゴリラ握力で握り続けてください。

長期に、もっと言えば永久に、持ち続ける事をオススメします。

まとめ

投資をはじめるにあたっての基本的な考え方を紹介しました。

特に重要なのは

- 投資はお金の使い方の1つである

- 「長期」、「分散」、「積立」、を意識する

- 20年続ければ利益は安定する

です。

いかがでしょう?

投資に対する考え方は変わりましたでしょうか?

「投資は怖くないんだ!」

「今からはじめよう!」

本記事が投資をはじめるきっかけになれば幸いです。

コメント